곧 종합부동산세 고지서가 발급될 예정입니다. 2021년도 역시 부동산 법령과 부동산 시장에 많은 혼란이 있었습니다. 2021년에는 종합부동산세에 어떤 내용이 개정되었는지 알아보겠습니다. 혹시 신고 사항이나 세금 납부에 있어서 혼동이 없도록 참고하시면 좋을 것 같습니다.

1. 종합부동산세 법령 개정 주요 내용

2021년 귀속 종합부동산세의 개정 내용의 큰 줄기는 아래와 같습니다.

- 개인·법인 주택분 세율 인상

- 세부담 상한 인상

- 법인 주택분 과세 강화

- 1세대 1주택자 세액공제 확대 및 공제금액 상향

- 부부 공동명의 1주택자에 대한 1세대 1주택자 계산방식 신청 허용

이 내용들을 아래에서 하나씩 짚어보겠습니다.

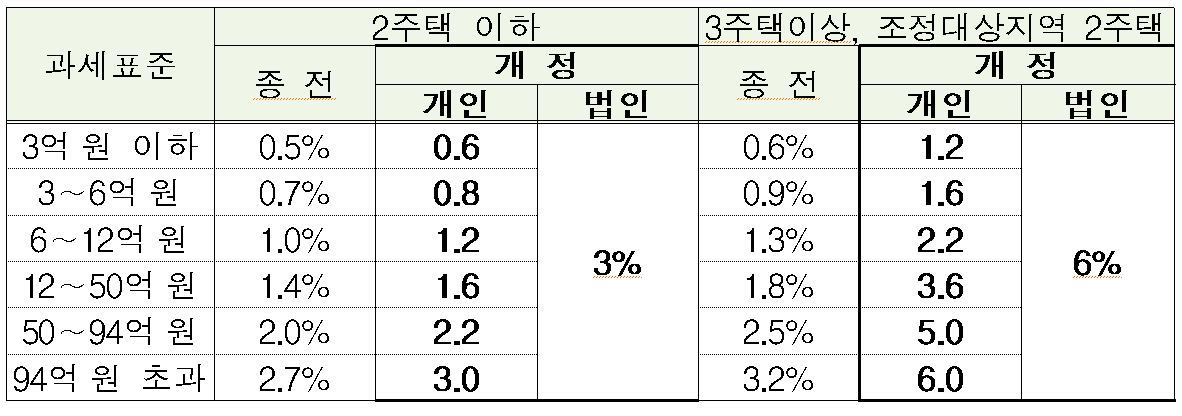

2. 개인·법인 주택분 세율 인상

개인 주택분의 세율이 인상되며, 법인 주택분은 고율의 단일세율이 적용됩니다. 구분은 2주택 이하, 3주택 이상 및 조정대상지역 2주택의 2가지로 구분됩니다. 아래의 표에서 처럼 개인과 법인의 세율을 구분합니다. 2주택 이하, 3주택이상 및 조정대상지역 2주택 구분 모두에서 개인은 부동산의 가격에 따라 세율이 구분되어 인상됩니다.

그러나 법인 소유의 주택은 부동산의 가격과 상관없이 2주택 이하는 3%, 3주택 이상 및 조정대상지역 2주택의 경우 6%로 단일화됩니다.

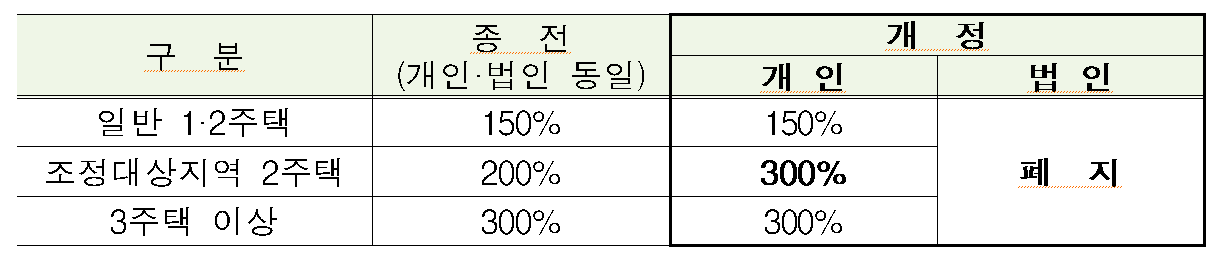

3. 세부담 상한 인상

법인 주택분 세부담 상한 적용이 폐지되며 개인 소유 부동산은 조정대상지역 2주택자의 세부담 상한이 200%에서 300%로 인상됩니다.

4. 법인 주택분 과세 강화

법인 등의 주택 종합부동산세는 최고 단일세율(3%, 6%)이 적용되며 기본공제와 세부담 상한 적용에서 배제됩니다.

-예외: 시행령으로 정하는 일정 법인 등에 대해서는 신청을 받아 일반 누진세율*, 6억6억 원 기본공제 및 세부담 상한 적용

* (2주택 이하) 0.6∼3.0%, (조정2주택, 3주택 이상) 1.2∼6.0%

또한 법인 등이 조정대상지역 내에 주택 임대등록을 신청한 경우 종합부동산세 합산배제에 적용되지 않습니다. 이 임대 등록은 2020년 6월 18일 이후 임대사업 등록 신청분부터 적용됩니다. 예외적으로 건설 임대주택은 합산배제에 포함됩니다.

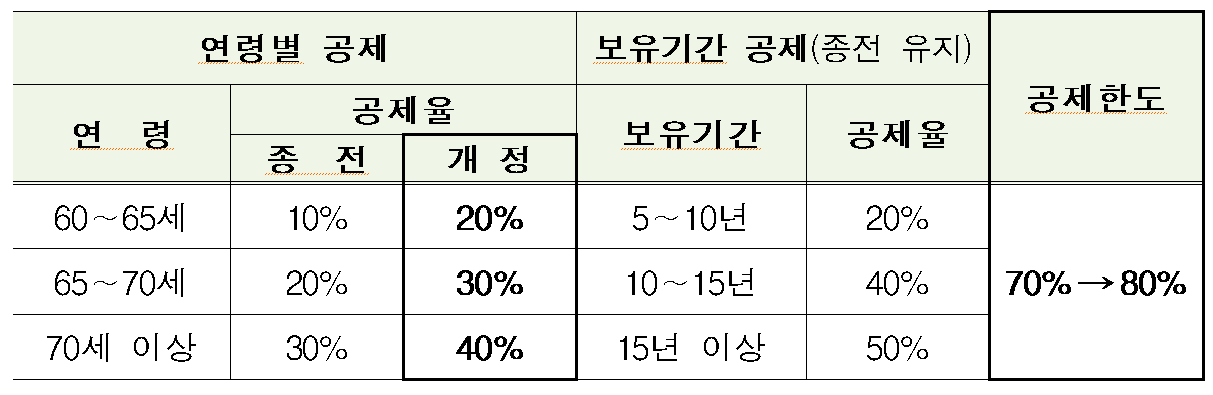

5. 1세대 1주택자 세액공제 확대 및 공제금액 상향

고령의 납세자를 위한 연령별 공제율을 위의 표와 같이 상향했습니다. 또한 연령별 공제와 보유기간 공제를 합산한 공제한도를 70%에서 80%로 높였습니다. 보유기간 공제율은 이전과 같습니다.

그리고 1세대 1주택자의 공제금액을 9억 원에서 11억 원으로 상향했습니다.

6. 부부 공동명의 1주택자에 대한 1세대 1주택자 계산방식 신청 허용

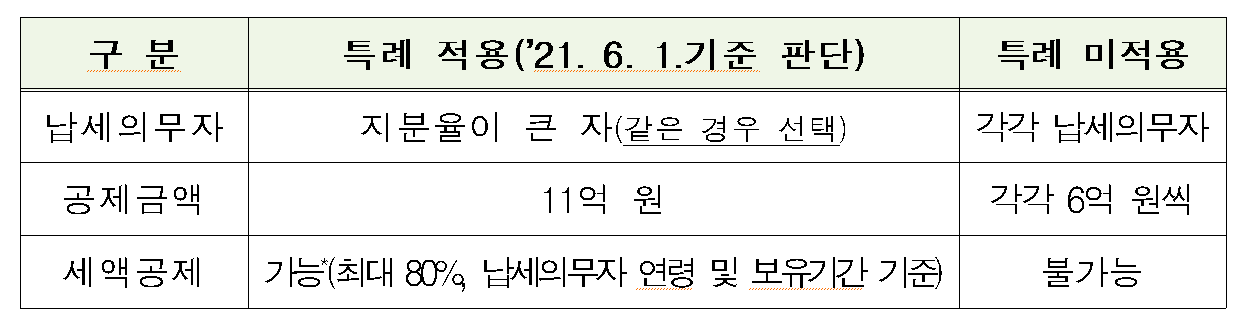

부부가 공동명의로 1주택을 소유하고 있다면 특례를 적용받을 수 있습니다. 아래 표의 내용에 따라, 2021년 6월 1일 기준으로 공동 명의 주택에 대한 세액 공제를 받을 수 있습니다.

특례를 적용받는다면 부부 중 지분율이 큰 사람이 납세의무자가 되며, 부부가 동일할 경우 선택할 수 있습니다. 공제 금액은 11억 원, 납세의무자의 연령과 보유기간에 따른 세액공제 합계의 최대 80%까지 적용 가능합니다.

특례 미적용 시에는 부부가 각각 납세의무자가 되며 공제금액은 부부가 각각 6억 원씩입니다. 이 경우, 세액 공제는 불가능합니다.

댓글